Dla wielu przedsiębiorców pierwsze spotkanie z inspektorami fiskusa jest stresujące – tymczasem sama procedura nie musi być źródłem obaw, jeśli wcześniej zapoznali się z przepisami. Kontrola kasy fiskalnej przez urząd skarbowy ma przede wszystkim sprawdzić, czy sprzedawca prawidłowo rejestruje sprzedaż i wydaje paragony klientom.

Znając podstawowe obowiązki – od zgłoszenia kasy po regularne przeglądy techniczne – można uniknąć problemów i wysokich grzywien. Wydanie paragonu zajmuje sekundę, a brak tego działania może kosztować tysiące złotych. Urzędnicy nie ograniczają się przy tym wyłącznie do samej obserwacji sprzedaży – analizują także dokumentację i dane przesyłane do Centralnego Repozytorium Kas.

Dla przedsiębiorcy kluczowe jest więc zrozumienie całego procesu: od rejestracji urządzenia, przez bieżące obowiązki, aż po potencjalne sankcje. Świadomość tych zasad pozwala działać spokojniej i daje poczucie bezpieczeństwa. Co więcej, przygotowanie personelu i odpowiednia organizacja pracy chronią właściciela przed konsekwencjami błędów pracowników.

Jak zgłosić kasę fiskalną do urzędu skarbowego? Procedura rejestracji krok po kroku

Proces rejestracji wiąże się z fiskalizacją – czyli jednokrotnym, nieodwracalnym uruchomieniem trybu fiskalnego. Dokonuje jej uprawniony serwisant, a cała procedura obejmuje m.in.: przesłanie klucza publicznego, zgłoszenie fiskalizacji, odebranie numeru ewidencyjnego oraz zapis NIP-u przedsiębiorcy w pamięci urządzenia.

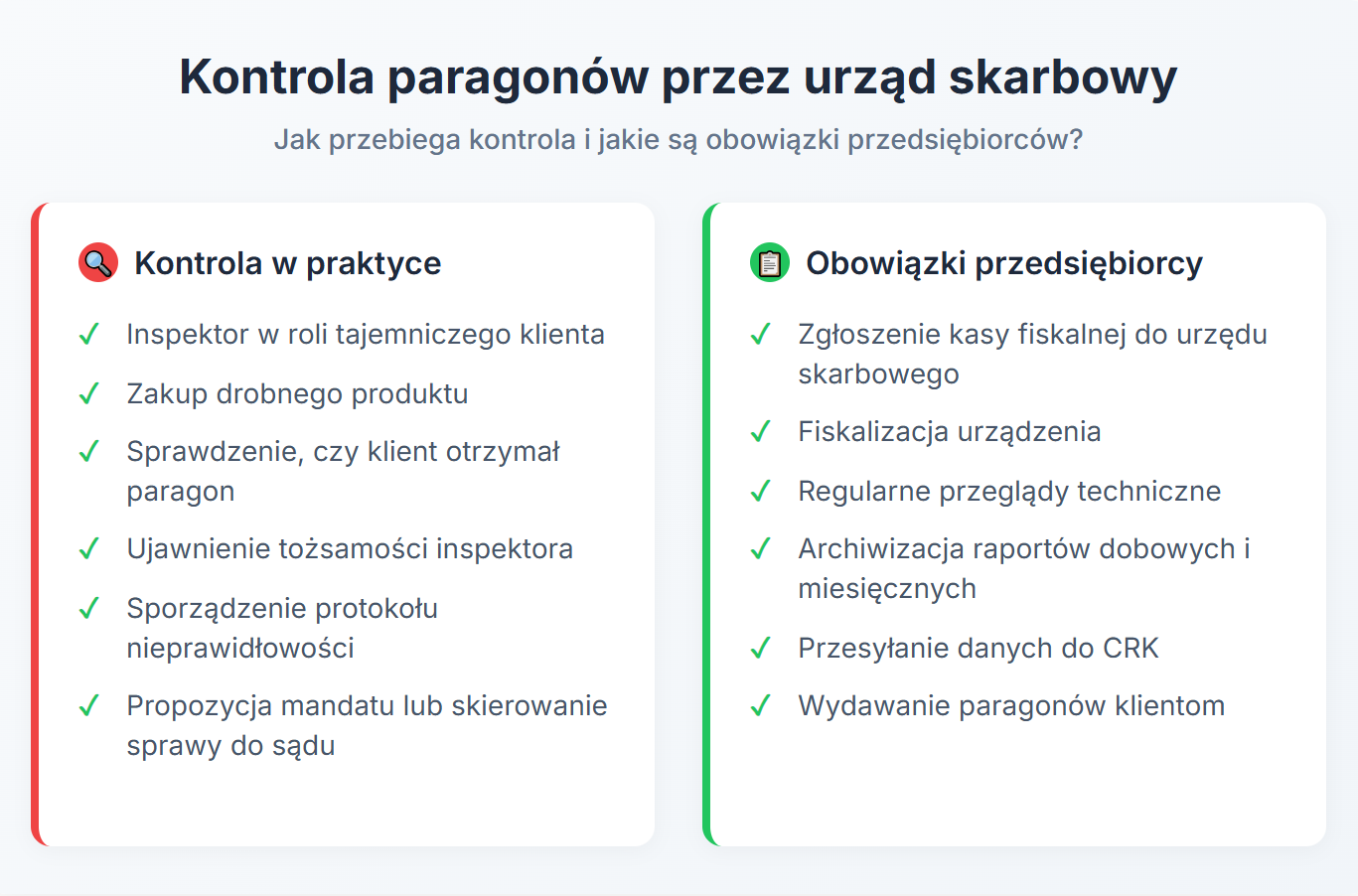

Dodatkowo każda kontrola kasy fiskalnej wiąże się ze sprawdzeniem ważności przeglądu technicznego urządzenia – obowiązkowe przeglądy techniczne co dwa lata są warunkiem prawidłowego użytkowania kasy.

Jak przebiega kontrola paragonów fiskalnych w praktyce? Od wejścia do sklepu po protokół

Najczęściej kontrola paragonów fiskalnych rozpoczyna się od sprawdzenia tego, czy klient otrzymuje paragon po dokonaniu zakupu. Inspektorzy mogą wystąpić w roli tajemniczego klienta – kupują drobny produkt i następnie czekają, czy sprzedawca wyda dokument sprzedaży.

Jeśli paragon nie zostanie wydany, kontrolerzy ujawniają swoją tożsamość i sporządzają protokół. W dokumencie tym wskazują nieprawidłowości i proponują zastosowanie mandatu. W przypadku odmowy przyjęcia mandatu sprawa może trafić do sądu.

Co sprawdza urząd skarbowy podczas kontroli kasy? Rejestry, paragony i zgodność z przepisami

Warto pamiętać, że kontrola kasy fiskalnej przez urząd skarbowy nie ogranicza się jedynie do sprawdzania pojedynczych paragonów.

Urzędnicy analizują również:

- raporty dobowe i miesięczne,

- zgodność danych zapisanych w pamięci kasy z raportami przesyłanymi do Centralnego Repozytorium Kas,

- poprawność zgłoszenia fiskalizacji,

- terminowość przeglądów technicznych.

W praktyce oznacza to, że przedsiębiorca powinien przechowywać wszystkie dokumenty potwierdzające prawidłowe użytkowanie urządzenia. Zaniedbania w tym zakresie mogą skutkować nie tylko mandatem, ale i karą grzywny na podstawie kodeksu karnego skarbowego.

Ile wynosi kara za brak paragonu i kto ją płaci? Mandaty dla przedsiębiorców i pracowników

Zastanawiasz się, co grozi za niewydanie paragonu? Odpowiedź zależy od kwalifikacji czynu. Może być on uznany za wykroczenie albo za przestępstwo skarbowe.

- Za wykroczenie skarbowe kara wynosi od 1/10 do 20-krotności minimalnego wynagrodzenia – w 2025 roku od 466,60 zł do 93 320 zł.

- Minimalna grzywna za przestępstwo skarbowe to 500 zł, a maksymalna – 180 stawek dziennych (od 50 zł do 20 000 zł każda).

W praktyce najczęściej nakładany jest mandat. Co ważne, mandat z urzędu skarbowego za niewydanie paragonu może otrzymać pracownik, jeśli został wcześniej przeszkolony, podpisał oświadczenie i mimo tego nie wydał dokumentu. W takiej sytuacji mandat za niewydanie paragonu przez pracownika obciąża właśnie jego, a nie przedsiębiorcę. Jeśli jednak pracodawca nie zadbał o przeszkolenie personelu, odpowiedzialność spada na właściciela firmy.

Warto pamiętać, że nawet przypadkowe niewydanie paragonu może skończyć się poważnymi konsekwencjami finansowymi. Dlatego lepiej nie ryzykować – kasa fiskalna powinna być zgłoszona, mieć aktualne badanie techniczne, a paragon powinien być wręczany klientowi przy każdej transakcji.

Jak wyrejestrować kasę fiskalną w urzędzie skarbowym? Procedura i wymagane dokumenty

Posiadanie kasy fiskalnej wiąże się z koniecznością jej rejestracji oraz z obowiązkiem wyrejestrowania urządzenia po zakończeniu okresu jego eksploatacji. Wyrejestrowanie kasy fiskalnej w urzędzie skarbowym wymaga złożenia odpowiedniego formularza wraz z raportem fiskalnym.

W praktyce przedsiębiorca powinien:

- sporządzić raport rozliczeniowy,

- przekazać urządzenie do serwisu w celu odczytu pamięci fiskalnej.

Dopiero po wykonaniu tych kroków urząd skarbowy potwierdza zakończenie eksploatacji kasy. Dzięki temu przedsiębiorca nie ponosi odpowiedzialności za dalsze przesyłanie danych z urządzenia.

Dobrze prowadzona ewidencja sprzedaży sprawia, że kontrola kasy fiskalnej przez urząd skarbowy staje się tylko formalnością. Przedsiębiorca, który regularnie zgłasza raporty, dba o przeglądy techniczne i zawsze wydaje paragony, nie musi obawiać się konsekwencji. Każde niedopatrzenie może jednak prowadzić do dotkliwych mandatów, dlatego lepiej zawczasu zadbać o szczegóły. Świadomość przepisów i przygotowanie pracowników to najprostsza droga do tego, by prowadzić działalność spokojnie i bez niepotrzebnych problemów.