Wielu początkujących przedsiębiorców zastanawia się, jak ewidencjonować sprzedaż bez kasy fiskalnej, bo zakup urządzenia przecież nie zawsze jest wymagany. Poza tym jest to dodatkowy koszt i obowiązki. Polskie przepisy przewidują sytuacje, w których można uniknąć fiskalizacji, pod warunkiem spełnienia określonych warunków. Dla osób prowadzących drobną działalność, freelancerów czy sprzedawców internetowych znajomość tych reguł to oszczędność i większa swoboda w prowadzeniu biznesu.

Nie oznacza to jednak pełnej dowolności. Brak paragonu fiskalnego nie zwalnia z obowiązku dokumentowania sprzedaży – każda transakcja musi zostać ujęta w odpowiedniej ewidencji, a klient ma prawo żądać rachunku czy faktury. Dlatego wiedza o tym, jak powinna wyglądać ewidencja sprzedaży bez kasy fiskalnej, jest nie tylko praktyczna, ale i kluczowa dla uniknięcia kar podatkowych.

W tym tekście wyjaśniamy, kiedy możliwe jest prowadzenie sprzedaży bez kasy fiskalnej, jakie są wyjątki od obowiązku, jak prowadzić ewidencję bezrachunkową i co grozi za brak właściwej dokumentacji.

Kiedy można prowadzić sprzedaż bez kasy fiskalnej? Wyjątki i zwolnienia prawne

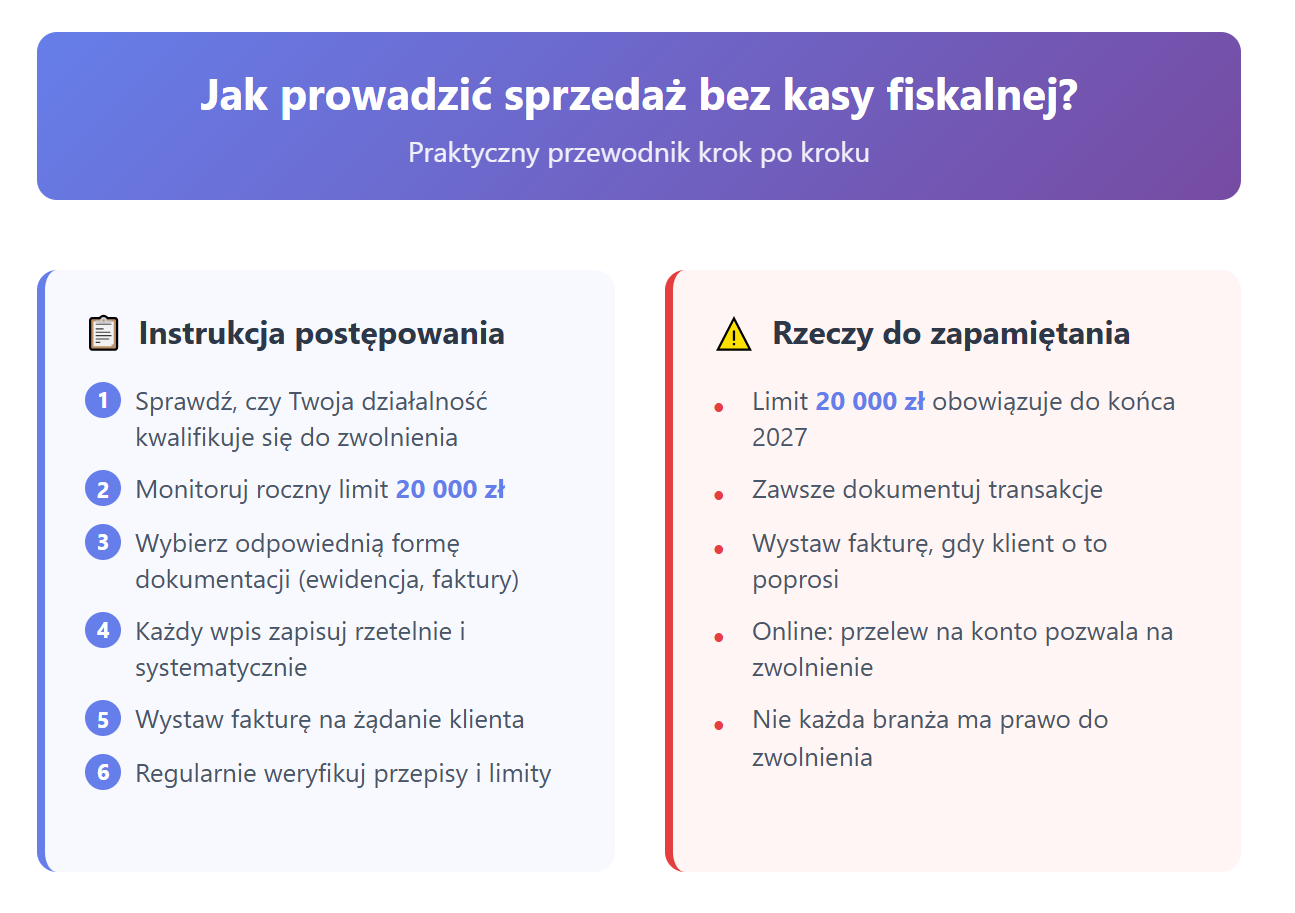

Polskie prawo przewiduje kilka sytuacji, w których przedsiębiorca może prowadzić handel bez kasy fiskalnej. Najpopularniejszym zwolnieniem jest limit obrotów – jeśli roczny przychód ze sprzedaży na rzecz osób fizycznych nie przekracza 20 000 zł, nie ma obowiązku instalacji urządzenia. Limit ten obowiązuje do 31 grudnia 2027 roku.

Drugim istotnym przypadkiem jest sprzedaż wyłącznie w modelu B2B. Jeśli każda transakcja jest udokumentowana fakturą i nabywcą jest inna firma, kasa fiskalna nie jest potrzebna. To rozwiązanie szczególnie ważne dla osób świadczących usługi wyłącznie dla przedsiębiorstw.

Zwolnienia obejmują także sprzedaż online, pod warunkiem że płatność wpływa w całości na konto bankowe i z przelewu jednoznacznie wynika, czego dotyczy. Jednak niektóre branże są całkowicie wyłączone z możliwości zwolnienia – np. fryzjerzy, kosmetyczki, mechanicy, lekarze czy restauracje. W tych zawodach kasa wymagana jest od pierwszej transakcji.

Czy sprzedaż online wymaga kasy fiskalnej? To zależy m.in. od formy płatności

Zwłaszcza przedsiębiorcy prowadzący sklepy internetowe często pytają, jak sprzedawać bez kasy fiskalnej. W tym przypadku kluczowe znaczenie ma sposób płatności. Jeśli pieniądze trafiają bezpośrednio na rachunek bankowy, a przelew jednoznacznie wskazuje na kupującego i cel transakcji, można korzystać ze zwolnienia.

Sprzedaż internetowa dokumentowana jest zazwyczaj fakturą lub rachunkiem, ustawodawca wymaga jednak prowadzenia uproszczonej ewidencji, w której ujmuje się wszystkie transakcje. Jeśli klient poprosi o fakturę, trzeba ją wystawić – nawet jeśli nie jest przedsiębiorcą.

Warto pamiętać, że płatności gotówkowe lub odbiór osobisty mogą wykluczać zwolnienie i wtedy konieczne jest stosowanie kasy. Poza tym w wielu branżach obecnie obowiązują już kasy fiskalne online, które przesyłają dane bezpośrednio do systemu skarbowego.

Jak ewidencjonować sprzedaż bez kasy fiskalnej? Metody dokumentowania

To, że można prowadzić sprzedaż detaliczną bez kasy fiskalnej, nie oznacza, że nie trzeba prowadzić ewidencji. Wręcz przeciwnie – każda transakcja powinna być ujęta w odpowiednich dokumentach. Jak to zrobić?

- Najprostszym rozwiązaniem jest tzw. ewidencja bezrachunkowa. Zawiera ona numer kolejny, datę sprzedaży, dane nabywcy, nazwę towaru lub usługi, kwotę brutto i ewentualne stawki VAT.

- W przypadku przedsiębiorców VAT-owców ewidencja sprzedaży VAT pełni tę samą funkcję – każda transakcja musi być zarejestrowana i ujęta w rejestrze podatkowym.

- Dodatkowo klient może zażądać faktury. Obowiązek jej wystawienia istnieje w terminie do 3 miesięcy od zakupu – to reguluje relację ewidencja sprzedaży bezrachunkowej a faktura dla osoby fizycznej. Warto o tym obowiązku pamiętać!

W praktyce, jeśli pytasz, jak ewidencjonować sprzedaż bez kasy fiskalnej, odpowiedź brzmi: rzetelnie, systematycznie i zgodnie z wymogami formalnymi. Zaniedbania w tym zakresie mogą skutkować dotkliwymi karami.

Co grozi za brak właściwej ewidencji sprzedaży? Kary i konsekwencje podatkowe

Prowadzenie ewidencji sprzedaży to obowiązek, którego nie można lekceważyć. Brak dokumentacji lub jej nieprawidłowe prowadzenie skutkuje sankcjami podatkowymi.

Najczęstsze konsekwencje to:

- mandat karny,

- kara pieniężna nakładana przez urząd skarbowy,

- utrata prawa do odliczenia ulgi na zakup kasy,

- w przypadku podatników VAT – dodatkowe zobowiązanie w wysokości 30% podatku należnego od transakcji nieudokumentowanych.

Dlatego odpowiedź na pytanie, jak ewidencjonować sprzedaż bez kasy fiskalnej, ma zarówno wymiar praktyczny, jak i ochronny. Prawidłowa dokumentacja to zabezpieczenie przed kontrolą skarbową.

Kiedy urząd skarbowy może zażądać wprowadzenia kasy fiskalnej? Przesłanki i procedury

Urząd skarbowy ma prawo nakazać instalację urządzenia w każdej chwili, gdy stwierdzi nieprawidłowości w dokumentacji lub gdy przedsiębiorca przekroczył ustawowy limit obrotu.

Do przesłanek wymuszających konieczność instalacji kasy fiskalnej należą:

- przekroczenie rocznego obrotu 20 000 zł;

- prowadzenie działalności w branży objętej obowiązkiem stosowania kasy;

- stwierdzenie, że przedsiębiorca nie prowadzi rzetelnej ewidencji sprzedaży;

- wątpliwości dotyczące prawdziwości rozliczeń podatkowych.

W takich przypadkach fiskus może nałożyć obowiązek zakupu urządzenia, a brak jego instalacji będzie traktowany jako naruszenie przepisów.

Wiesz już, jak ewidencjonować sprzedaż bez kasy fiskalnej i w jakich przypadkach można korzystać ze zwolnień. Przepisy dają pewną elastyczność – pozwalają uniknąć kosztów zakupu i obsługi urządzenia, jeśli obrót jest niewielki lub sprzedaż dotyczy wyłącznie firm. Trzeba jednak pamiętać, że obowiązek dokumentowania transakcji istnieje zawsze, a nieprawidłowości mogą skończyć się poważnymi sankcjami. Dlatego najlepiej od początku prowadzić rzetelną ewidencję i regularnie sprawdzać, czy nie przekracza się limitu.